个体户营业执照的注销流程 很多个体户老板需要知道的知识!

日期:2018年10月18日•来源:本站整理•作者:佚名个体户营业执照注销流程,要比注销一家公司的流程简单了不少,免去了汇缴清算这最复杂的一个步奏,就带上身份证原件和复印件,个体工商户营业执照正本和副本的原件,如果刻了公章,带上公章, 到你办理营业执照的工商所, 填一份申请注销个体工商户营业执照的表格, 把营业执照正副本原件,公章交给工商部门, 就完成了注销手续了。接下来,给大家讲一下个体户营业执照的注销流程。

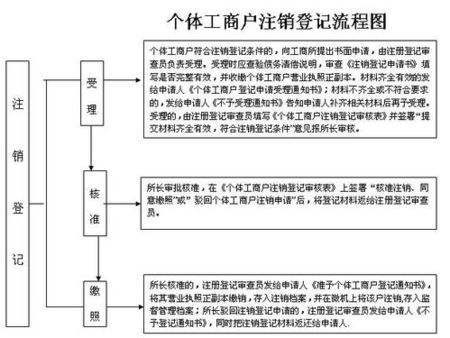

一、个体户营业执照注销流程

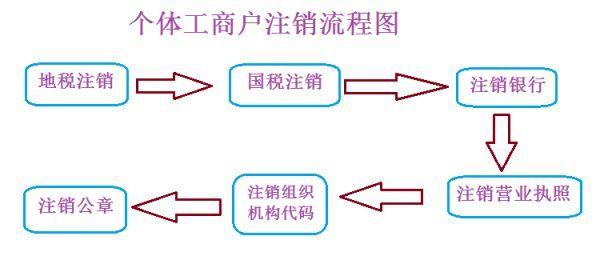

答案:当然需要去注销,注销的是《税务登记证》, 如果你办了《组织机构代码证》,也需要去质量技术监督管理局办理相关手续;

1、 先带上组织机构代码证,去你当初办理的质量技术监督管理局办理注销手续,同时到税务部门办理税务登记证的注销手续。

2、 带上个体工商户营业执照正副本原件,营业执照上写着的经营者的身份证原件和复印件,代办人的身份证复印件和原件,如果刻了公章,需要带上公章, 到当时办理营业执照的地方,填写《注销申请表》,就能办妥营业执照的注销手续了。

注销营业执照,带上身份证原件和复印件,个体工商户营业执照正本和副本的原件, 如果刻了公章,还带上公章,(公章上缴到工商局) 到你到处办理营业执照的工商所, 填一份申请注销个体工商户营业执照的表格, 把营业执照正副本原件,公章交给工商部门, 就完成了注销手续了。

1、时间要求:

纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关办理注销登记前,持有关证件向原税务登记管理机关申报办理注销税务登记;按照规定不需要在工商管理机关办理注销登记的,应当自有关机关批准或者宣告终止之日起15日内,持有关证件向原税务登记管理机关申报办理注销税务登记证。

2、所需资料:

(1)《注销税务登记申请审批表》

(2)原发放的税务登记证正、副本及登记表

(3)其它有关资料

3、办理程序:

(1)在所属税务局办税服务厅领取《注销税务登记申请审批表》

(2)核销发票

(3)结清税款

(4)收回有关证件,发放获准注销通知书

4、 承诺办理时限:一般当场办结;

然后,先办工商业执照,再办税务登记证

2.营业执照正本和副本;

3、完税证明。

按税法规定在月15日之前注销的当月不交税,如果15日之后注销的当月要交税,如4月16日注销那么4月的税要交(当地税务局可能另有规定除外)

备注说明:

1. 申请人是指设立个体工商户的自然人。申请人委托代理人的,应提交申请人的委托书和代理人的身份证明或资格证明。

2.申请人提交的文件、证明应当是原件,不能提交原件的,其复制件应当由登记机关核对。

3.申请人应当使用钢笔认真填写表格或签字。