老板说生意都没有,还报什么税?

日期:2018年03月16日•来源:本站整理•作者:佚名

常常有老板跟创时代国际商务集团抱怨:明明什么生意都没有,还报什么税?

然而,抱怨归抱怨,当张总、李总、王总们收到《税务处罚通知书》的时候,就乖乖来找创时代国际商务集团补申报了…

1、不管有没有生意,一定要报税!

老板们认为,有生意时要申报这毫无疑问,但没有没有生意或是不达起征点还需要申报吗?

答案是肯定的!

没有生意要零申报;没达到起征点要如实申报,才能享受税收减免优惠。

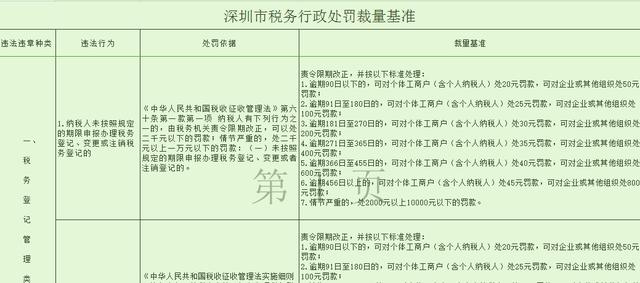

要知道,逾期不申报,罚款可是很严的!人家可不管你有没有业务,该不该缴税!

2、新成立的公司何时要进行第一次申报?

一般来说是启用税种之后,每个月(季度)都要报税了!

如果你公司要领发票,要申请一般纳税人等等,都需要先启用税种,即使接下来没有业务了,也需如期申报,这种情况下,可以进行“零申报”。

3、月入3万都免税了,还报什么报?

小企业不是月入3万以内都可以免税的吗?既然都免税了,还报什么报?

这…老板您能享受免税政策没错,可是这不记账,不申报,咋证明你月收入3万以内呢?

而且人家这免税政策也是有要求的:只有小规模纳税人可以享受!深圳市增值税小规模纳税人的纳税期限为一个季度,所以准确的说是季入9万免增值税。

还有一点是创时代国际商务集团要提醒各位老板的:除了增值税之外,企业还有其他税要申报缴纳!

附加税就不说了,因为如果你免增值税的话,附加税也就一起免了。不过像是企业所得税和印花税,这是大多数企业都逃不了啦!

但是企业所得税也有优惠政策,所以老板们也不用太担心,年所得额在50万元以下的,只需要按10%缴纳企业所得税即可。

按时记账报税是税法上的要求,更是每个纳税人的义务!

不记账不报税,轻则被罚款,重则被纳入信用黑名单!

没有生意可以零申报,不达起征点可以不缴税,但这不意味着不用记账报税!

每年五月底税务年报要查,六月底工商年报要查,还有不定期的工商税务抽查!

各位老板,且行且珍惜啊!